Tras alcanzar un nivel mínimo en 2001, los resultados de los Censos decenales de Viviendas del INE revelan que el número de hogares que viven de alquiler ha crecido después de ese año, aproximándose a los tres millones en 2021. A pesar del importante número de hogares que ha pasado a vivir de alquiler, la proporción de hogares que vive bajo dicha forma de tenencia de la vivienda, el 16,1% del total que residen en viviendas principales, sigue siendo una de los más reducidas de la Unión Europea.

Según la Encuesta de Condiciones de Vida del INE de 2022, la proporción de hogares que vive de alquiler ascendió al 18,1% en dicho año. Dicha proporción es más que elevada en el caso de los hogares de extranjeros, el 70,8%, y en el de los hogares con edades del jefe de hogar comprendidas entre los 16 y los 29 años. Resulta evidente que el alquiler es la forma más frecuente de acceso a la vivienda entre hogares con bajos niveles de ingresos. La importante recuperación del nivel de empleo en los últimos años ha estado acompañada de unos niveles salariales reducidos. Esta evolución expulsa a los jóvenes hogares del acceso a la vivienda en propiedad e incrementa la demanda de vivienda de alquiler. El problema radica en que dicha oferta resulta reducida, tras muchos años de política de vivienda volcada hacia la construcción de viviendas protegidas destinadas a la propiedad.

El gobierno de Pedro Sánchez, entre otras medidas, volvió a elevar a cinco años prorrogables el plazo mínimo de los contratos de alquiler y reintrodujo la ayuda directa a los inquilinos a través del denominado “bono de alquiler joven”, que implica un subsidio de 250 euros mensuales durante dos años, en el caso de hogares cuyo titular no supere los 35 años y cuyos ingresos no superen los 3,5 Iprem (29.400 euros anuales). La ayuda citada se transfiere a las comunidades autónomas, que lo distribuyen a los jóvenes hogares, en algunos casos con retrasos excesivos. La situación de exceso de demanda en el mercado del alquiler la complica aún más el amplio desarrollo de las viviendas “turísticas”, cuyo aumento contribuye a reducir la limitada oferta de viviendas de alquiler permanente.

La necesaria creación de un parque de viviendas de alquiler

Dentro de la Unión Europea, España destaca por tener uno de los más reducidos parques de viviendas sociales de alquiler, poco más del 2% del total de 26,6 millones de viviendas familiares de España, frente a una proporción superior al 9% en el conjunto de dicha área económica, donde destacan las elevadas proporciones de dicho tipo de viviendas en Países Bajos, Austria, Francia y Alemania. Para alcanzar en España una proporción equivalente a la media de la Unión Europea serían necesarios unos 2,5 millones de viviendas, lo que implica la realidad de un déficit de unos dos millones de viviendas sociales de alquiler.

Desde los años sesenta del pasado siglo y el momento actual se han construido en España casi siete millones de viviendas protegidas (VPO), casi todas ellas destinadas a la propiedad y que se han descalificado y pasado a vivienda libres en una amplia proporción. La mayor parte de dichas viviendas han sido de promoción privada, correspondiendo a la promoción pública el segmento más social de las VPO. La legislación urbanística contempla la obligación de destinar a viviendas protegidas el 30% de las nuevas promociones, y la ley de vivienda de 2023 ha establecido que el 50% de las mismas debe de destinarse al alquiler.

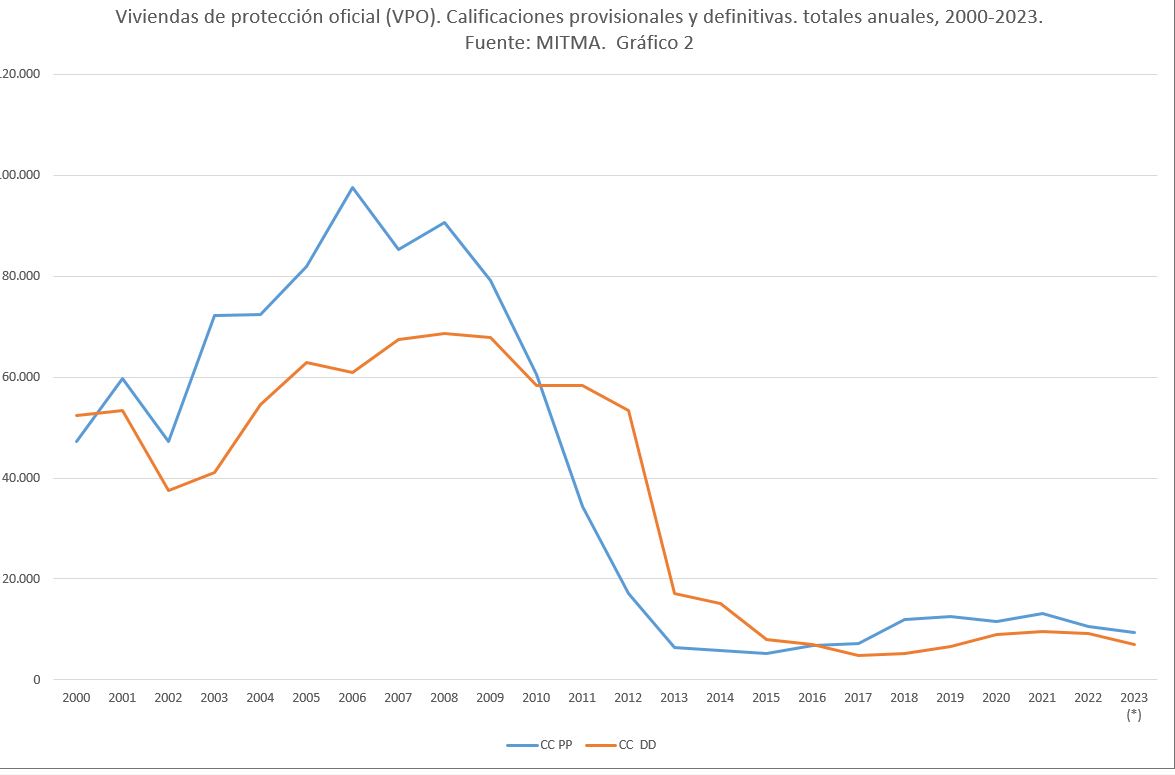

Desde 2013 ha retrocedido el número de viviendas protegidas iniciadas de forma espectacular (Grafico 2). Dicho año fue el primero del Plan 2013-16 instaurado por el gobierno del Partido Popular y fue el primer plan cuatrienal en el que no se establecíó una garantía de financiación crediticia. Las VPO no se financiaron a través de los presupuestos, sino mediante préstamos hipotecarios a promotor que concedían las cajas de ahorros y el Crédito Oficial, primero a través del Banco de Crédito a la Construcción y después de 1982 a través del Banco Hipotecario de España.

Entre 2019 y 2023 se ha terminado una media anual de 8.300 VPO y se ha vendido una media anual de 5.300 (en 2012 se terminaron más de 53.000 viviendas protegidas). Las ventas de viviendas protegidas de nueva construcción han supuesto solo el 0,8% del total de ventas de viviendas en España en el periodo citado. El gobierno ha anunciado un Plan de Viviendas de Alquiler Asequible, que contempla la creación de 184.000 viviendas, dentro de las cuales destacan las 43.000 viviendas a financiar por el Instituto de Crédito Oficial (ICO) a partir de 4.000 millones de euros procedentes de los fondos europeos.

Prioridades de política de vivienda

El nuevo ministerio tiene un complicado camino a recorrer, en el que el objetivo debe de ser el facilitar el acceso a la vivienda a un número importante de hogares. Entre las líneas de actuación prioritarias destacan las siguientes:

- Ordenar el panorama del Plan de Viviendas de Alquiler Accesibles, estableciendo calendarios y precisando la tipología de las viviendas a construir, en línea con el contenido de la ley por el derecho a la vivienda.

- Mejorar el aparato estadístico de la vivienda, en especial en el apartado de las políticas públicas de vivienda, mal conocidas en este momento. El índice de referencia de los alquileres resulta preferible obtenerlo a partir de la información que sobre los contratos de alquiler se obtiene con motivo de las fianzas depositadas en los organismos autonómicos correspondientes. Debería ser obligatorio que cada ayuntamiento estableciese un registro de demandantes de vivienda, que ya funciona en Cataluña y País Vasco.

- Establecer objetivos anuales de viviendas sociales de alquiler a iniciar en cada año. Tales objetivos deberán de territorializarse en función de las proyecciones de creación de hogares del INE entre las diferentes comunidades autónomas.

- El ICO debe de establecer un canal significativo de financiación, a largo plazo y a tipos moderados, destinados a la promoción de viviendas protegidas de alquiler, pudiendo emplearse asimismo la financiación de viviendas existentes, que se convertirían en viviendas protegidas. El ICO obtendría en el mercado los recursos necesarios y debería de intentarse la colaboración, mediante convenios, con los bancos.

- Políticas urbanísticas: deben de favorecer la creación de suelo público finalista bajo derecho de superficie. Se debe de impedir la monetarización de las cesiones de suelo a los ayuntamientos.

- El gasto público estatal en vivienda se debe de mantener en los niveles alcanzados en 2022-23, eso es, por encima de los 3.000 millones de euros por año.

- Se deben de regular los contratos de alquiler a plazo inferior al año.

- El urbanismo debe de favorecer la construcción, en general, de un volumen mayor de nuevas viviendas de alquiler.

- Bono de alquiler joven: se debe de reforzar esa actuación, impidiendo los retrasos injustificados de los desembolsos por parte de algunos gobiernos autónomos.

Reflexión final

Ante el importante alcance que presenta el problema de acceso a la vivienda, resulta evidente que la política de vivienda debe de tener una mayor cobertura y un mayor dinamismo que lo que ha sido la pauta de los últimos años. La creación de un parque de vivienda social de mayor dimensión que la realidad actual debe de apoyarse en los componentes de suelo público finalista y gestionable a corto plazo, y en la disponibilidad de financiación crediticia a largo plazo y tipos de interés moderados.